9 Men asymmetrisk information?

(där du lär dig varför marknaden misslyckas när du vet mer än jag)

Du står mitt på Salutorget, arg som ett bi. Inte bara har du upptäckt att vissa parter på marknaden har mer makt än andra, vilket enligt Kapitel 7 bidrar till att Iphone-hörlurar kostar 135 euro och att ungdomar får usla löner. Du lärde dig dessutom i Kapitel 8 att externaliteter gör att det blir för mycket sprit och för lite konst i samhället.

Nu har du dessutom upptäckt att dina anställda sover på jobbet och att det är omöjligt att sälja din begagnade Toyota Corolla Verso. Varken arbetsmarknaden eller marknaden för begagnade bilar funkar! Båda dessa exempel visar marknadsmisslyckanden som orsakats av asymmetrisk information, vilket betyder att den ena parten på marknaden vet mer än den andra. Du kommer snart att upptäcka att asymmetrisk information kan förklara allt från svindyra försäkringar och fusk i välfärdssystemen till skyhöga VD-löner och finanskrisens uppkomst. Vi kör igång direkt.

asymmetrisk information, eller privat information, innebär att den ena parten på marknaden vet mer än den andra parten; till exempel vet säljaren av en begagnad bil mer om bilens skick än köparen

9.1 Adverse selection [dåligt urval]

Asymmetrisk information leder till två obehagliga fenomen: adverse selection, som uppstår när den ena parten vet mer om hur något ÄR, och moral hazard, som uppstår när den ena parten vet mer om vad någon GÖR. Låt oss börja med att förstå adverse selection. Vi gör det genom att observera vad som händer kring torget.

adverse selection, eller dåligt urval, uppstår eftersom den ena parten vet mer än den andra om hur något ÄR.

Marknaden för buffélunch vid torget

Du driver en lunchrestaurang i närheten av Salutorget i Åbo. Nu vill du lansera en lunchbuffé. Du vet dock att det finns två slags potentiella kunder: bra och dåliga. De bra kunderna är sådana som äter relativt lite mat, i snitt bara för 5 euro. De dåliga kunderna har däremot en nästan omättlig aptit och vräker i sig mat till ett värde av 15 euro. Du kan tyvärr inte veta på förhand om en kund är bra eller dålig.

| Bra kunder | Dåliga kunder |

|---|---|

| Kostnad: 5 euro | Kostnad: 15 euro |

Anta att det bland finländare finns 50% bra kunder och 50% dåliga kunder. Vilket pris ska du sätta på din lunchbuffé? Vad händer till exempel om du sätter priset till 10 euro? Det här är väl vad den typiska kunden kommer att äta för, eller? Nej! För sätt dig i den bra kundens situation: Varför skulle hon betala 10 euro när hon bara äter för 5 euro? Slutsatsen blir att de bra kunderna aldrig kommer till din restaurang. I stället får du just de slags kunder som är allra sämst för ditt företag - och du måste därför sätta buffépriset till 15 euro. Ser du marknadsmisslyckandet? Det blir ingen lunchbuffé för människor med måttlig aptit.

Marknaden för begagnade bilar

Du vill köpa en begagnad Toyota Corolla Verso. Du vet dock att det finns två slags bilar: bra och dåliga. De bra bilarna är värda 10 000 euro, de dåliga bara 1 000. Du kan tyvärr inte veta på förhand om en bil är bra eller dålig.

| Bra bilar | Dåliga bilar |

|---|---|

| Värde: 10 000 euro | Värde: 1 000 euro |

Anta att det bland begagnade bilar finns 50% bra bilar och 50% dåliga bilar. Vilket pris ska du betala för en bil? Kanske 5 500 euro - för det här är väl vad den typiska bilen på marknaden kommer att vara värd? Nej! För sätt dig i ägaren till den bra bilens situation: Varför skulle hon sälja en bil som är värd 10 000 euro för 5 500 euro? Slutsatsen blir att de bra bilarna aldrig kommer att läggas ut till försäljning. Eftersom kunderna förstår att alla bilar på marknaden är dåliga blir priset 1 000 euro. Ser du marknadsmisslyckandet? Det blir ingen handel med bra begagnade bilar.

Marknaden för arbetare

Du vill anställa en analytiker med intresse för ekonomi och samhälle. Du vet dock att det finns två slags arbetare: bra och dåliga. De bra arbetarna är värda 4 000 euro, de dåliga bara 1 000. Du kan tyvärr inte veta på förhand om en arbetare är bra eller dålig.

| Bra arbetare | Dåliga arbetare |

|---|---|

| Värde: 4 000 euro | Värde: 1 000 euro |

Anta att det bland finländare finns 50% bra arbetare och 50% dåliga arbetare. Vilket lön ska du betala till en anställd? Kanske 2 500 euro - för det här är väl vad den typiska arbetaren på marknaden kommer att vara värd? Nej! För sätt dig i den bra arbetarens situation: Varför skulle hon sälja sig själv för 2 500 euro när hon vet att hon är värd 4 000 euro? Slutsatsen blir att de bra arbetarna aldrig kommer att “läggas ut till försäljning”. I stället säljs enbart dåliga arbetare - och lönen blir 1 000 euro. Ser du marknadsmisslyckandet? Det blir ingen handel med bra arbetare.

Marknaden för försäkringar av smartphones

Du är VD på försäkringsbolaget If. Ni vill nu sälja en studentförsäkring som ersätter kostnaderna när en smartphone går sönder eller tappas bort. Du vet dock att det finns två slags studenter: bra och dåliga. De bra studenterna är skötsamma och tar väl hand om sina smartphones. Det innebär att If sällan behöver köpa nya smartphones till den här kundgruppen; i genomsnitt kostar de bra kunderna bara 50 euro. De dåliga studenterna är däremot slarviga. Att de tappar bort sina smartphones på krogen eller tappar dem i marken så att skärmen spräcks är mer regel än undantag. En dålig student brukar kosta If 250 euro per år, men If kan tyvärr inte veta på förhand om en student är bra eller dålig.

| Bra kunder | Dåliga kunder |

|---|---|

| Kostnad: 50 euro | Kostnad: 250 euro |

Anta att det bland studenter finns 50% bra studenter och 50% dåliga studenter. Vilken premie ska If sätta på studentförsäkringen? Kanske 150 euro - för det här är väl vad den typiska studenten kommer att kosta If? Nej! För sätt dig i den bra studentens situation: Varför skulle hon köpa en försäkring för 150 euro när hon vet att hennes utgifter för en ny smartphone bara är 50 euro? Slutsatsen blir att de bra studenterna aldrig kommer att köpa en försäkring. I stället blir det bara dåliga studenter som köper en försäkring - och premien sätts därför till 250 euro. Ser du marknadsmisslyckandet? Duktiga studenter får inte köpa försäkringar.

Låt oss tänka igenom vad som egentligen hände i de fyra fallen här ovanför. I samtliga fall uppstod adverse selection, det vill säga att marknaden enbart utgörs av ett dåligt urval. Bufférestaurangen serverar enbart till matvrak. På marknaden för begagnade bilar säljs bara skrothögar. På arbetsmarknaden jobbar enbart lågpresterande och försäkringar säljs enbart till högriskkunder. Övriga grupper tvingas bort från marknaden - eller får delta men till fel priser. Om du till exempel är en högpresterande individ, som drar in en förmögenhet till arbetsgivaren, får du såklart jobba men bara till en lön som egentligen är orimligt låg för att motsvara din briljans.

Varför blev det så här? Jo, förklaringen är att den ena parten på marknaden vet mer än den andra om hur något ÄR. Du vet att du är högproduktiv - men det vet inte arbetsgivaren under anställningsintervjun. Därför sätts en lön som speglar den “förväntande” produktiviteten, vilket får de duktigaste att lämna arbetsmarknaden och då sjunker den förväntade produktiviteten och lönen ännu mer. Exakt samma mekanism gör att de bra bilarna trängs ut från marknaden, liksom lunchkunder som äter normala portioner och studenter som tar väl hand om sina smartphones. För vem vill teckna en livförsäkring? De döende! Vem vill köpa en sjukförsäkring? De sjuka! Vem vill köpa en olycksförsäkring? De olycksdrabbade!

Hur lösa problemet med adverse selection?

Parterna i marknaden hittar därför ofta kreativa sätt att hantera “adverse selection”. Trots allt går det ju faktiskt i praktiken att köpa en bra begagnad bil och många duktiga arbetare får ju jobb med en hög lön som motsvarar deras produktivitet. Hur gick det till? Om problemet uppstod för att en part har mer information än den andra och utnyttjar detta för sin egen vinnings skull, så är en logisk lösning att förbättra informationen så att båda parter vet lika mycket om hur något är eller se till att den med mest information inte vinner på att utnyttja detta övertag. Det finns mängder av smarta sätt att komma runt problemet med adverse selection. I den här tabellen har jag skrivit upp några exempel. Hittar du ännu fler och bättre exempel?

| Försäkringsmarknaden | Arbetsmarknaden | Bilmarknaden |

|---|---|---|

| fyll i hälsoblankett | tuffa intervjuer | historikrapport |

| veterinärintyg krävs | tester under intervjun | oberoende expertgranskning |

| nej till rescue-hundar | referenser | utbilda kunderna |

| erfarenhetsrating | provanställning | sajter med betyg och recensioner |

| gör obligatoriskt | trovärdig universitetsexamen | garanti |

Titta till exempel hur försäkringsbolaget bär sig åt för att lära sig mer om sina kunder. Innan du får teckna din hundförsäkring måste du avslöja en hel del om ditt liv. Du tvingas fylla i uppgifter om både dig själv och din hund. Troligen kräver försäkringsbolaget också ett oberoende intyg från en veterinär om att hunden är fullt frisk. Om du har varit kund i bolaget tidigare kommer ditt beteende där att påverka vilket pris du nu måste betala. Allt detta görs för att försäkringsbolaget ska kunna skilja mellan bra och dåliga kunder, vilket gör det möjligt att sätta höga premier för högriskkunder men även låga premier för lågriskkunder. Här är förklaringen varför du troligen får betala ett högre pris för din bilförsäkring än jag (23-åringar kör i snitt sämre), varför kvinnor tvingas betala mer för sin livförsäkring än män (kvinnor lever i snitt längre) och varför ägare till gamla hundar måste betala mer för sin hundförsäkring (äldre hundar har i snitt mer hälsoproblem).

På motsvarande sätt försöker även företagen att lära sig mer om den arbetssökande. Att anställa fel person kan få ödesdigra ekonomiska konsekvenser för ett företag - och företagen är därför beredda att lägga ner stora resurser på att lära sig mer om de arbetssökande. Notera att en trovärdig universitetsexamen är en faktor som spelar en central roll när arbetsgivarna anställer personal. Men vad innebär att din examen måste vara trovärdig? Låt oss titta närmare på just detta.

Signaleringsmodellen: Därför gör en ÅA-examen att du får hög lön

Som vi såg i Figur 4.1 tjänar finländare med universitetsexamen ungefär dubbelt så mycket som finländare utan universitetsexamen. Flera studier har visat att utbildning verkligen leder till en hög lön. Men varför får du högre lön när du tar en universitetsexamen? Den traditionella förklaringen handlar om att utbildningen gör dig mer produktiv, och företag är givetvis villiga att betala höga löner åt människor som drar in stora intäkter till företaget.

Det finns dock en spännande alternativ förklaring till varför en examen höjer din lön.

För att förstå signaleringsteorin (Nobelpris i ekonomi 2001) kan vi låtsas som att vissa har turen att födas med egenskapen ZUPER medan andra har otur och blir utan. Företagen älskar anställda som har ZUPER. Dessa är helt enkelt otroligt produktiva personer som blir en guldgruva för företaget. Problemet är att det är omöjligt vid anställningsintervjun att se om en sökande har ZUPER eller inte. Det gör att även sökande som saknar ZUPER brukar ljuga och säga att de har ZUPER, vilket skapar raseri hos dig som faktiskt har ZUPER.

»Jag önskar innerligt att det fanns ett sätt för mig att bevisa för dig att jag har ZUPER« muttrar du till chefen under jobbintervjun.

»Det finns det!« svarar chefen. »Det har nämligen visat sig att sökande utan ZUPER har stora problem att klara en högre utbildning. Om du lyckas ta en kandidatexamen vid Åbo Akademi så övertygar du mig om att du har ZUPER«.

Du skriver därför in dig vid Åbo Akademi och spenderar tre år vid universitetet. Du lär dig absolut ingenting och du blir inte en gnutta mer produktiv än du var tidigare, men med examensintyget i handen får du ändå jobbet och en halv miljon euro extra i lön.

Spelar det någon roll om du får en hög lön för att utbildningen har gjort dig mer produktiv eller för att utbildningen endast fungerat som en trovärdig signal på att du var duktig redan som 18-åring? För dig spelar det förmodligen inte någon roll, du kan ju glatt ta emot den höga lönen utan att bry dig speciellt mycket om varför arbetsgivarna vill ge dig så mycket pengar. För samhället i stort är det däremot av enorm betydelse. Om utbildning verkligen leder till ökat välstånd, så är det ju en bra investering av staten. Om utbildningen däremot endast fungerar som en signal för hur duktig du var redan från början, så är det ett gigantiskt slöseri att stora delar av befolkningen ska offra många år på att tröska sig fram mot en examen. Vad tror du själv? I en övningsuppgift i slutet av kapitlet får du fundera mer kring signaleringsteorin.

9.2 Moral hazard [beteenderisker]

Det andra fenomenet som asymmetrisk information ger upphov till kallas för moral hazard, som uppstår när den ena parten vet mer om vad någon GÖR. För att förstå moral hazard återgår vi till Salutorget i Åbo.

moral hazard, eller beteenderisker, uppstår eftersom den ena parten vet mer än den andra om vad någon GÖR.

Försäkringar, smartphones och finanskrisen 2008

Du har fått tecknat en studentförsäkring hos If. Det är en härlig dag! Om något händer med din smartphone så får du en helt ny smartphone av If. Men plötsligt inträffar något märkligt: Ditt beteende förändras. Du tar bort det störande skyddshöljet och förvarar telefonen slarvigt nedstucken i bakfickan. I helgen badade du i ån utan att först lägga ifrån dig mobilen. Vad är det som har hänt? Jo, du vet att alla skador kommer att täckas av försäkringen, så det kostar dig ingenting om mobilen går sönder eller blir stulen. Och den som betalar, alltså försäkringsbolaget If, har som tur är ingen aning om vad du gör med din smartphone. Detta är ett typiskt exempel på moral hazard, där ett säkerhetsnät i form av en försäkring leder till förändrat och mindre ansvarsfullt beteende.

Samma fenomen ligger bakom finanskrisen hösten 2007. Många banker och finansinstitut tog på sig alltför stora risker eftersom de förväntade sig att bli räddade av regeringen vid eventuella stora förluster. Denna förväntan gjorde att de investerade i extremt riskfyllda tillgångar, såsom subprime-lån. När dessa tillgångar till slut visade sig värdelösa, kastades hela världen ner i en djup ekonomisk kris.

Arbete, sova på jobbet och VD-löner

Du har just fått jobbet som VD med en månadslön på 21 000 euro. Det är en härlig dag! Men nu uppstår en intressant situation relaterad till moral hazard. Eftersom aktieägarna och styrelsen inte kan övervaka varje minut av din arbetsdag, finns det en risk att du blir mindre produktiv. Du börjar ta extra långa luncher och går hem redan vid 16.

Samma fenomen uppstår i många situationer där arbetaren vet mer om vad hon gör än arbetsgivaren kan veta. Kanske har du anlitat en hantverkare, en bilmekaniker, en advokat eller en fastighetsförmedlare? Hur vet du att de faktiskt arbetar hårt för sin lön? Som uppdragsgivare är det ju nästan omöjligt för dig att övervaka varje steg de tar, och dessutom är det svårt för dig att veta allting om hur man fuktsanerar en källare, byter en drivaxel, driver ett brottmål eller hittar potentiella husköpare. Studier har till exempel visat att fastighetsförmedlare lyckas få ut ett högre pris när de säljer sina egna hus än när de säljer hus åt sina kunder. Allra längst ner i kapitlet finns en video (1 minut) som förklarar fenomenet.

Hur lösa problemet med moral hazard?

Även moral hazard kan bekämpas genom att förbättra informationen så att båda parter vet lika mycket om vad någon gör eller se till att den med mest information inte vinner på att utnyttja detta övertag. Det finns mängder av smarta sätt att komma runt problemet med moral hazard. I den här tabellen har jag skrivit upp några exempel. Hittar du ännu fler och bättre exempel?

| Försäkringsmarknaden | Arbetsmarknaden |

|---|---|

| ökad information och övervakning | ökad information och övervakning |

| självrisk | prestationsbaserad lön |

| karensdag i sjukförsäkringen | bonussystem |

| krav på visst beteende | vinstdelning |

| utbildning och stöd | rykte och varumärke |

Tack vare internet är det lättare än någonsin att ta reda på information om hur någon beter sig. Ett annat sätt att mildra omfattningen av moral hazard är att göra det mindre lönsamt att utnyttja sitt informationsövertag. Till exempel kan försäkringsbolaget införa en självrisk, vilket innebär att du själv betalar en del av kostnaden när du tappar bort din smartphone. På motsvarande sätt kan politiker införa karensdagar i det offentliga försäkringssystemet, så att du till exempel inte får någon ersättning under de första dagarna när du är sjuk eller arbetslös.

På arbetsmarknaden kan man utforma smarta lönesystem som gör att den anställde vinner på att anstränga sig på jobbet. Där har du förklaringar till att många höga chefer har en “låg” grundlön men också möjligheter att få höga bonusar eller att få en del av företagets vinster. På så sätt vill ägarna uppmuntra cheferna att ge sitt yttersta för företagets bästa.

Många studier har undersökt förekomsten av moral hazard. Det visar sig ofta att människors beteende påverkar av ersättningarnas omfattning och utformning. Tre exempel ser du här:

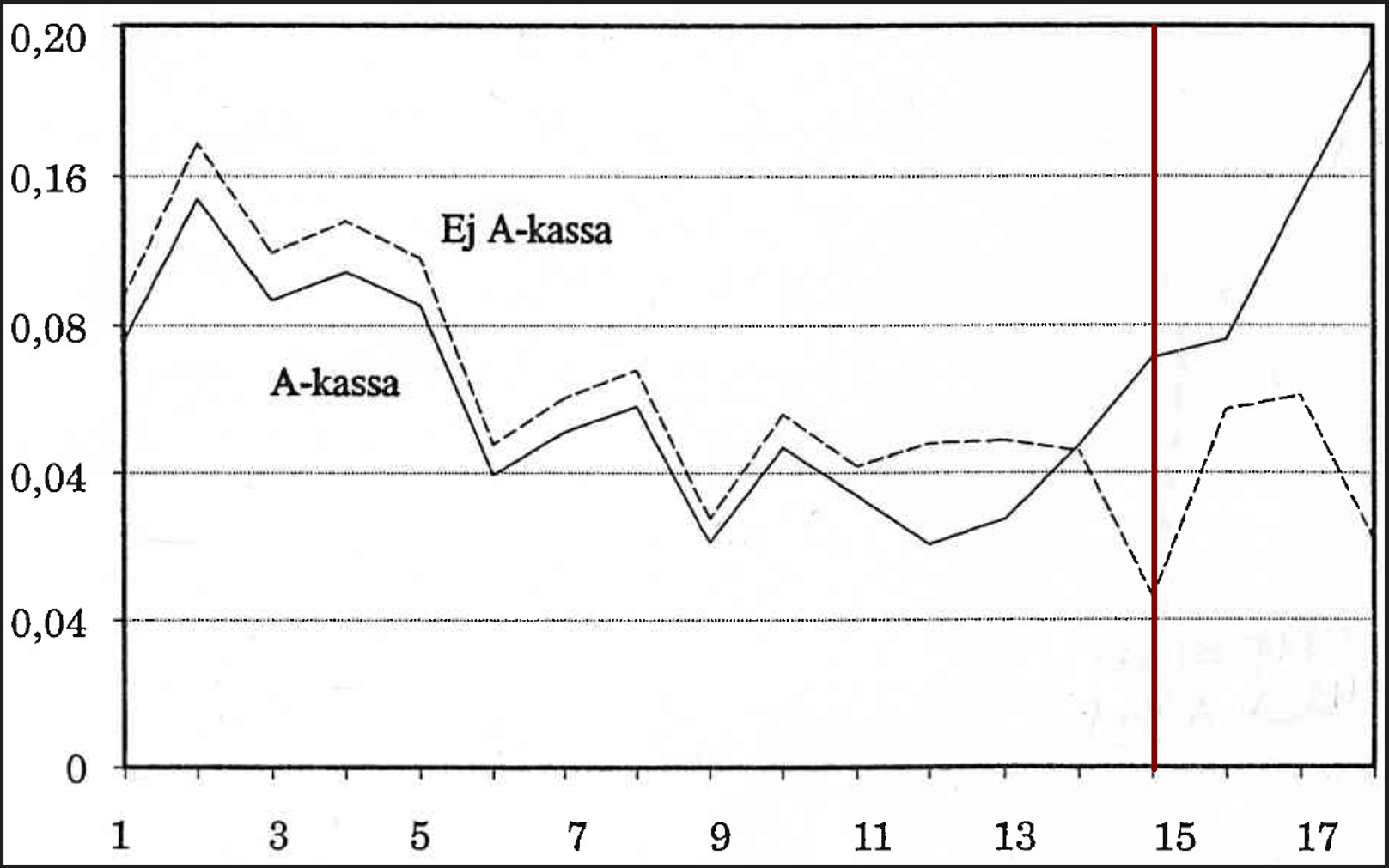

Genom att minska kontrollerna ökar alltså sjukfrånvaron, särskilt bland män.

Carling m.fl. (2001) följer tusentals arbetslösa svenskar. I Figur 9.3 ser du hur det gick för dem. Den horisontella axeln visar hur många veckor som gått sedan de blev arbetslösa och den vertikala visar hur stor andel av personerna som varje vecka får jobb. Halva gruppen hade en arbetslöshetsersättning (A-kassa), halva gruppen inte. Ersättningen fick man dock bara i 14 veckor, därefter upphörde ersättningen helt.

Hur ska du tolka den här figuren? Du ser att cirka 8 procent hittar ett jobb redan den första veckan. De kommande veckorna blir det successivt allt mindre andel som hittar ett jobb. Men efter 14 veckor ändras mönstret på ett märkligt sätt. Den heldragna linjen vänder plötsligt kraftigt uppåt. Plötsligt får den ena gruppen jobb! Det märkliga är att detta sker exakt samtidigt som gruppen förlorar sin ersättning. Samma tydliga förändring går inte att se hos gruppen med sökande som aldrig hade någon ersättning – så fenomenet kan knappast förklaras av att det hände någonting annat i samhället just den här veckan som gjorde det lättare att få jobb.

Ett tredje exempel på moral hazard kan anas i en spännande studie som undersöker vad som händer inom vården när man tillåter privata företag inom ambulansvården. Forskarna granskar data över en miljon ambulanstransporter i Stockholm under åren 2009–2016. Det visar sig att privata ambulanser förvisso svarar fortare på anrop, men att patienterna dör i högre utsträckning än om ambulanssjukvården tillhandahålls av offentliga utförare. En tänkbar förklaring är att de privata ambulansföretagen hade fler timanställda, yngre personal och en högre personalomsättning.

Alla dessa studier tyder på moral hazard i välfärdssystemen. För dig som vill arbeta med praktisk politik och beslutsfattande är det alltså viktigt att förstå vilka incitament människor har och att de kanske ändrar sitt beteende baserat på den politiska reformen som införs. Inom företagsvärlden kan kunskaper om moral hazard göra dig bättre på att utforma bättre kontrakt och incitamentsstrukturer som minskar risken för att parter agerar på ett sätt som inte är gynnsamt för den andra parten.

Avslutningsvis: Hur allvarligt är egentligen problemet med asymmetrisk information? På vissa sätt är problemet större än till exempel problemet med externaliteter. Vid externaliteter påverkas en tredje part av transaktionen, men de direkta parterna, köpare och säljare, drabbas ju inte själva. I fallet med asymmetrisk information är det däremot de involverade parterna själva som påverkas. Å andra sidan är problemet med asymmetrisk information mindre än problemet med externaliteter eftersom det finns mycket starka incitament för marknadsaktörerna själva att åtgärda problemen och hitta smarta lösningar som gör att samarbetet fungerar.

Övningsuppgifter

I det här kapitlet har du lärt dig varför marknaden misslyckas när säljaren vet mer än köparen eller tvärtom. Här nedanför finns några case där du får använda dina kunskaper i praktiken. Tryck på Show Answers när du vill att datorn ska rätta dina svar. Lycka till!

Risker och försäkringar: Ska Molly försäkra sin smartphone?

Försäkringsbolagens affärsidé är att, mot betalning, hjälpa människor att slippa risker, men adverse selection och moral hazard ställer till problem.

- Vilket av alternativen nedan skulle du välja?

A. Du får 5 000 euro med säkerhet.

B. Vi singlar slant: Om det blir krona får du 10 000 euro, men om det blir klave får du 0 euro. - Tror du att män är mer eller mindre benägna att välja alternativ A jämfört med kvinnor, det vill säga tror du att inställningen till risk skiljer sig mellan könen?

- Inom ekonomi och samhälle är det bra att kunna räkna ut det förväntade värdet. Om sannolikheten är 50% att du får 10 000 euro och 50% att du får 0 euro, så blir det förväntade värdet 5 000 euro. Du kan tänka på det förväntade värdet som det som du får “i genomsnitt” om du ställs inför den här situationen många gånger. Du räknar ut det förväntade värdet genom att ta sannolikheten för att det ena ska hända gånger vad du får i så fall plus sannolikheten att det andra ska hända gånger vad du får i så fall: \(\small 0,5*10\,000+0,5*0=5\,000\). Om sannolikheten att du får 10 000 euro är 60 procent och sannolikheten att du får 0 euro är 40 procent är det förväntade värdet därför .

- Molly har precis köpt en ny smartphone. Sin gamla tappade hon i marken så att skärmen gick i tusen bitar, och hon vet att det mycket väl kan hända igen. Molly tippar att sannolikheten att hon tappar den nya mobilen är 10 procent, och i så fall måste hon återigen köpa en ny mobil för 500 euro. Hur stora är Mollys förväntade utgifter på mobiler?

- Du är chef på försäkringsbolaget If. Du kontaktar Molly med följande erbjudande: »Vill du köpa studentförsäkringen Drulle för 50 euro? Då får du en ny mobil om din gamla går sönder!« Molly är riskavers, det vill säga valde alternativ A ovan. Kommer hon att acceptera ditt erbjudande? .

Mollys riskaversion är så stor att If kan höja premien till 60 euro. Molly föredrar ändå att betala 60 euro i stället för att riskera att behöva betala 500 euro om hon tappar mobilen. På det här sättet tjänar If stora pengar (de får 60 euro från varje kund och behöver bara köpa nya telefoner för i snitt 50 euro per kund), och Molly slipper våndan av att leva ett liv i osäkerhet.

- Adverse selection ställer dock till problem för If. Förklara!

- Ge tre konkreta förslag på vad If kan göra för att komma runt problemet med adverse selection.

- Även moral hazard ställer till problem för If. Förklara!

- Ge tre konkreta förslag på vad If kan göra för att komma runt problemet med moral hazard.

- Det finns inget rätt eller fel svar. Båda alternativen har samma förväntade värde. I A får du garanterat 5 000 euro, medan alternativ B innebär att du måste gambla: Det finns en 50 procents chans att vinna 10 000 euro, men också en lika stor chans att gå hem tomhänt. Om du valde alternativ A är du riskavers, vilket betyder att du föredrar trygghet framför osäkerhet. Om du i stället valde B är du riskälskare, och om du ansåg att A och B är lika attraktiva är du riskneutral.

- Många studier visar att kvinnor i genomsnitt tenderar att vara mer riskaversa än män. Detta kan leda till att de gör försiktigare investeringar, vilket minskar risken för stora förluster men även möjligheterna till stora vinster. Attityden till risk kan också förklara varför vissa individer oftare startar eget företag, byter jobb, spelar på hästar eller bryter mot sociala normer.

- Om det är 10 procents sannolikhet att hon måste betala 500 euro och 90 procents sannolikhet att hon inte behöver göra det, så måste den förväntade utgiften vara 50 euro (\(\small0,1*500+0,9*0\)).

- Att kunna ta fram det förväntade värdet gör att du kan förutsäga framtida utfall baserat på sannolikheter. Som ekonom och samhällsvetare hjälper det här dig att fatta informerade beslut i arbetslivet. Detta verktyg är särskilt användbart i riskbedömningar.

- Eftersom Molly är riskavers kommer hon att nappa på erbjudandet. Hennes förväntade utgift är ju samma både med och utan försäkring (50 euro), men i försäkringsfallet slipper hon ju risken att tvingas betala 500 euro.

- Skriv ner ett bra svar på papper redan nu, cirka tre meningar. Läs sedan ditt svar högt. Går det att förstå vad du menar? Krångla inte till det. Undvik snömos.

- Se Tabell 9.1, men tänk gärna ut egna och ännu smartare exempel.

- Skriv ner ett bra svar på papper redan nu, cirka tre meningar. Läs sedan ditt svar högt. Går det att förstå vad du menar? Krångla inte till det. Undvik snömos.

- Se Tabell 9.2, men tänk gärna ut egna och ännu smartare exempel.

Utbildning som signal

I Figur 4.1 såg vi att finländare med en universitetsexamen tjänar betydligt mer än övriga grupper i samhället. Det finns många tänkbara skäl (tänk The Road not Taken), men forskning visar att utbildning verkligen leder till hög lön. Men varför? Titta på följande klipp:

- Varför leder utbildning, enligt signaleringsmodellen, till högre lön?

- Ge tre konkreta exempel på faktorer som pekar på att signaliseringsteorin är korrekt.

- På grund av ett administrativt haveri blir 10 av dina kurskamrater godkända på en kurs fastän de inte har tillräckliga kunskaper. Hur påverkar detta värdet av din examen enligt signaleringsmodellen? Förklara tydligt!

- Anta att du skriver ett prov med 20 flervalsfrågor. Kravet för att klara examen är 5 poäng. Varje fråga har fyra svarsalternativ, varav endast ett är korrekt. Rätt svar ger 1 poäng men fel svar ger minus 1/3 poäng. Hur många rätt på provet förväntas du få om du skriver provet med en ögonbindel som gör dig blind? .

- Läraren ändrar nu provet så att varje fråga bara har tre svarsalternativ och man får inga minuspoäng för fel svar. Hur många rätt på provet förväntas du nu få om du skriver provet med en ögonbindel som gör dig blind? .

- Titta på filmen.

- Titta på filmen.

- Här gäller det att du förstår att en trovärdig examen, enligt signaleringsteorin, gör att arbetsgivaren kan skilja mellan “högproduktiva” och “lågproduktiva” jobbsökande. Observera ordet trovärdig. Tänk på marknaden för begagnade bilar. Det är ju bara de som säljer bra bilar som kommer att våga ge garantin “Vid problem betalar jag alla verkstadskostnader de närmaste 3 åren”. Ingen som säljer en dålig bil kommer att ge denna garanti (du blir ju ruinerad!). Garantin är därmed trovärdig: Köparen förstår att alla bilar med garanti är bra. På exakt samma sätt fungerar din universitetsexamen: Köparen (alltså dina framtida arbetsgivare) måste vara 100 procent säkra på att alla med en ÅA-examen är “bra”. Det administrativa haveriet i uppgiften gör att det gick att få en ÅA-examen utan att vara bra. Därmed blir din ÅA-examen inte längre trovärdig. Arbetsgivarna kan ju inte längre vara säkra på att den med ÅA-examen är “högproduktiv”, och du kan alltså inte längre använda din ÅA-examen för att få bra jobb och hög lön.

- Kom ihåg att du räknar ut det förväntade värdet genom att ta sannolikheten för att det ena ska hända gånger vad du får i så fall plus sannolikheten att det andra ska hända gånger vad du får i så fall. Om du chansar är sannolikheten alltså 25 procent att det blir rätt (=1 poäng) och 75 procent att det blir fel (=-1/3 poäng). Du får alltså det förväntade värdet på varje delfråga som \(\small0,25*1 +0,75*(-1/3)\), vilket är 0. Det förväntade värdet på provet blir alltså 0 poäng.

- Om du chansar är sannolikheten alltså 1/3 att det blir rätt (=1 poäng) och 2/3 att det blir fel (= 0 poäng). Det förväntade värdet på varje delfråga får du alltså som \(\small1/3*1 +2/3*0\), vilket är 0,33 poäng. Eftersom det är 20 frågor totalt på provet så förväntas den som chansar på allt få cirka 6,7 poäng av 20 på provet. Förstår du vad det här har att göra med signaleringsteorin? Är det snällt eller elakt med minuspoäng?

Arbetskontrakt: Varför får VD:n en monsterlön?

Teorin om moral hazard visar att företagsledningar kan använda bonus och vinstdelningsprogram för att få sina anställda att arbeta hårt för företagets bästa. Den här typen av lönesystem behövs dock bara i yrken där ledningen har svårt att observera vad de anställda faktiskt gör på jobbet. Vissa forskare menar att de ökade inkomstklyftorna till viss del beror på att det har blivit svårare att se vad folk gör på jobbet eftersom allt fler yrken är komplexa och kan utföras hemifrån. Världskartan nedan visar hur stor andel av inkomsterna i respektive land som tillfaller den rikaste procenten av befolkningen.

- Andelen av inkomsterna 2023 som gick till den rikaste procenten i Finland var .

- Landet där störst andel av inkomsterna 2023 gick till den rikaste procenten var .

- I vilket land i världen år 2023 fick den rikaste procenten minst andel av de totala inkomsterna? .

- Förklara hur moral hazard bland de anställda påverkar ett företags vinst.

- Ge tre kontreta exempel på hur ett företag kan bekämpa moral hazard bland personalen.

- Lek och utforska.

- Lek och utforska.

- Lek och utforska.

- Läs texten och tänk.

- Se Tabell 9.2, men tänk gärna ut egna och ännu smartare exempel.

Moral hazard och välfärdssystemet

Moral hazard kan uppkomma även i våra offentliga välfärdsförsäkringssystem (såsom sjukförsäkringen och arbetslöshetsförsäkringen) på samma sätt som moral hazard kan uppkomma bland försäkringsbolagets kunder.

- Kan du ge tre praktiska exempel på åtgärder som myndigheterna i Finland har infört för att minska förekomsten av moral hazard i välfärdssystemen?

- Tror du att systemet med studiestöd ger upphov till moral hazard - och kan du i så fall ge tre konkreta förslag på hur myndigheterna skulle kunna utforma studiestödet för att minska förekomsten av moral hazard?

- Läs och fundera.

- Läs och fundera.

Varför är kattmaten så dyr?

Det är dyrt med kattmat. I själva verket är kattmaten cirka tre gånger dyrare än den mat vi själva äter. För en euro får du cirka 240 kalorier fin mat till dig själv, men en euro räcker bara till 80 kalorier till katten. Det är nu dags för de allra sista frågorna inom mikroekonomi.

- Använd modellen om utbud och efterfrågan för att ge två tänkbara förklaringar till varför kattmaten är så dyr. Illustrera ditt resonemang i en snygg figur.

- Att kattmaten är dyr kan även bero på skatter. Förklara tydligt och illustrera i en snygg figur.

- Staten motiverar ibland skatterna med begreppet “negativa externaliteter”. Förklara vad en negativ externalitet är och varför detta kan motivera att staten beskattar varan.

- Förklara varför monopol på marknaden för kattmat skulle leda till högre priser och en ineffektivt liten produktion av kattmat.

- Vilka slags konsumenter kommer att få betala extra mycket för kattmaten om producenten ägnar sig åt prisdiskriminering?

- I butikshyllan finns det en mängd olika varianter av kattmat. Varför blir det så och vilken effekt har denna marknadsform på pris och företagsvinster?

- Kommer hit.

- Kommer hit.

- Kommer hit.

- Kommer hit.

- Kommer hit.

- Kommer hit.

- Använder skolor “höga betyg åt alla studenter oavsett prestation!” som ett sätt att locka många till utbildningarna och på så sätt göra stora vinster på skattebetalarnas bekostnad? Detta exempel på moral hazard är just nu mycket uppmärksammat i Sverige. Handelshögskolan har tröttnat på glädjebetyg.

- Uusitalo & Verho (2010) är en finsk studie, där forskarna upptäckte att en höjning av ersättningen år 2003 – från 52 till 60 procent av tidigare lön – resulterade i att tiden som arbetslös förlängdes med 30 dagar. Kommer du förresten ihåg Pontus i kapitel 1? Han analyserade ju just den här frågan i sin kandidatavhandling och kom fram till liknande slutsatser.

- Mer om den intressanta studien om de privata ambulanserna kan du läsa här.

- Ett intressant exempel på moral hazard kan man se hos fastighetsförmedlare. Levitt & Syverson (2008) analyserar stora mängder data från husförsäljningar och upptäcker att fastighetsförmedlare arbetar mycket hårdare, och gör ett bättre jobb, när de säljer sina egna hus än när de säljer hus åt kunder. Incitament spelar roll! Videon nedan förklarar på cirka 1 minut: