18 Penningpolitik

(där du lär dig vad nationalekonomer gör för att hålla priserna stabila)

I förra kapitlet lärde du dig hur inflation uppstår och varför det är skadligt för samhället. Men vad kan myndigheterna göra i praktiken för att förhindra att den allmänna prisnivån rusar iväg? Det är temat i det här kapitlet.

18.1 Europeiska centralbanken

Alla länder som använder euron har samma centralbank: Den Europeiska Centralbanken (ECB). ECB:s chef, Christine Lagarde, tillträdde 2019 och har en mandatperiod på åtta år. Längst upp till vänster på varje eurosedel kan du se hennes namnteckning. Det är nämligen hon som bestämmer hur mycket pengar som finns i samhället. Det innebär också att det är hon som styr inflationen i euroområdet, på ungefär samma sätt som jag kunde påverka priserna när vi lekte auktion i Figur 17.5.

Målet om en stabil prisnivå

Lagardes främsta mål är prisstabilitet. För du kommer väl ihåg de problem som hög inflation kan orsaka? Om inte, så tänk på Ungern som slog världsrekord i inflation 1946. Inflationen i Ungern var då 150 000 procent om dagen. Den största sedeln var värd hundra miljoner biljoner pengö - en etta följt av 20 nollor. Hur påverkar en sådan hyperinflation vardagslivet?

Jo, ett kex som kostar 10 cent på måndagen kostar 150 euro på tisdagen och 225 000 euro på onsdagen. Att leva i ett sådant samhälle är slitsamt. Du kommer att lägga nästan all din vakna tid på att inte bli blåst (repetera menykostnader och shoe leather-kostnader i förra kapitlet). Förmögenheter kastas om nästan slumpmässigt och att tolka priser är i praktiken omöjligt: Betyder höjningen av kexpriset att människor efterfrågar mer kex (borde jag starta ett bageri?) eller är allting bara inflation?

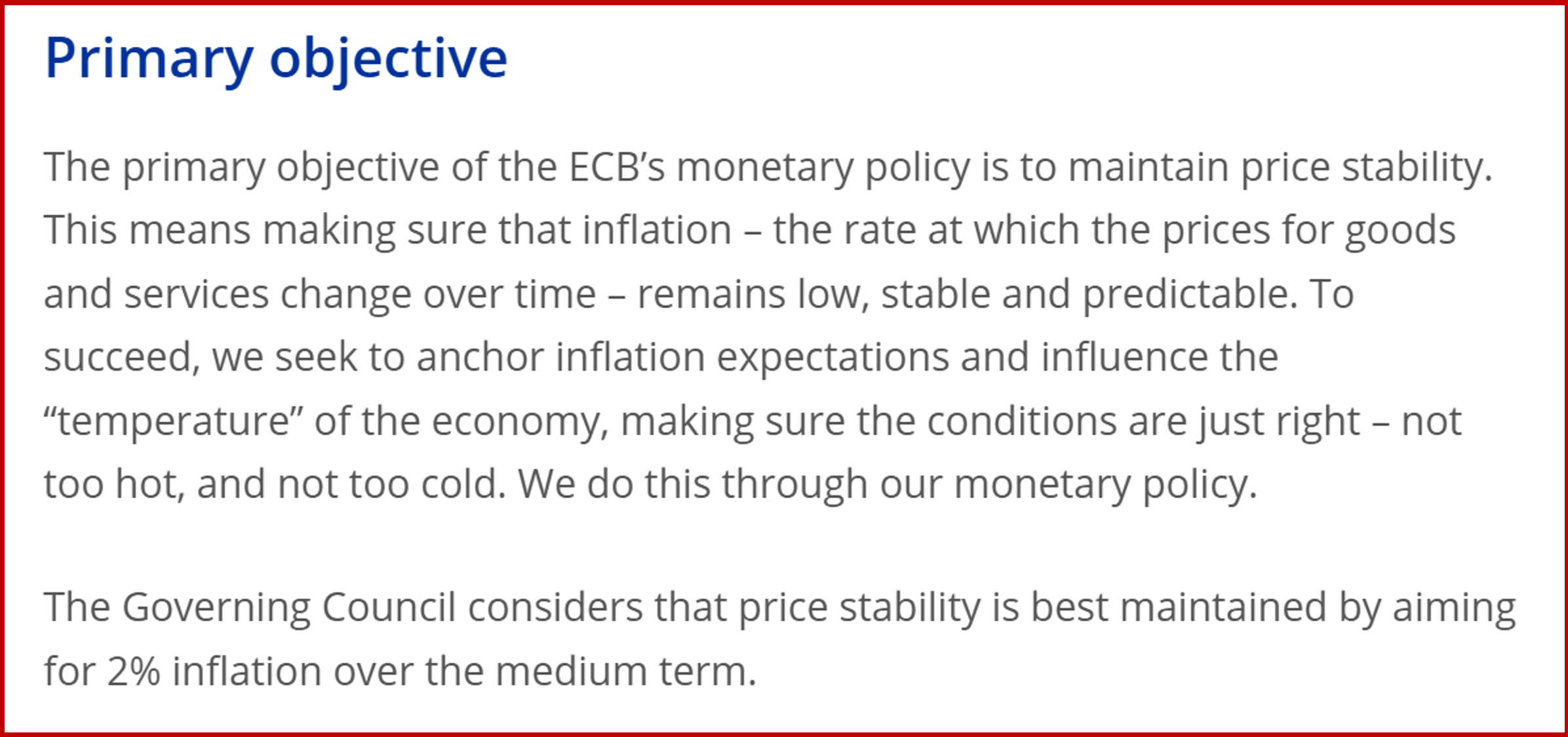

Så här skriver ECB på sin hemsida:

ECB vill med andra ord stabilisera ekonomin kring den långsiktiga trenden, vilket de gör genom penningpolitik (eng. monetary policy). Men varför strävar inte ECB efter att inflationen ska vara 0 procent, om inflation är så skadligt? Det finns tre skäl till att ECB siktar på att inflationen ska vara 2 procent i stället för 0 procent:

1. Mindre risk för deflation. Som du såg i Figur 17.1 har euroområdet flera gånger drabbats av deflation, det vill säga att KPI faller. Det låter kanske bra att priserna sjunker, men i praktiken kan deflation vara farligt. Inflation innebär ju att pengarnas köpkraft faller. Dess motsats - deflation - innebär därför att pengarnas köpkraft ökar. För en given sedel kan du alltså köpa mer och mer ju längre du väntar. Så varför skulle du konsumera i dag när allt blir billigare i morgon? Denna avvaktan gör att AD minskar, vilket kan leda till att det blir tvärstopp i ekonomin. Risken att man “av misstag” hamnar i deflation blir mindre om ECB siktar på att inflationen ska ligga kring 2 procent i stället för kring 0.

2. KPI överskattar den sanna inflationen. Kommer du ihåg svårigheterna med att mäta inflationen? Risken var att vårt KPI-mått överskattade hur mycket dyrare det blev över tid att vara hund. I verkligheten fanns det ju till exempel möjligheter att byta ut de varor i korgen som blev dyrare mot varor som blev billigare. Den verkliga inflationen kan därför vara något lägre än vad KPI visar. Att sträva efter en inflation på 2 procent, enligt KPI, kan betyda att den faktiska inflationen hamnar nära 0 procent.

3. Inflation kan göra det lättare att sänka reala kostnader Kommer du ihåg övningsuppgiften i förra kapitlet där farmor löneförhandlade med chefen 1979? Utfallet blev att chefen lyckades sänka min farmors reallön, det vill säga lönen korrigerad för inflation, med 5 procent. Tänk dig om inflationen i stället skulle ha varit 0 procent. Skulle farmor verkligen ha accepterat att sänka sin nominella lön med 5 procent? Att ha en viss inflation kan med andra ord göra det lättare för företag och arbetsgivare att justera löner utan att de anställda känner att deras köpkraft minskar dramatiskt.

Penningpolitik i praktiken: Hur gör man?

Målet för Christine Lagarde är alltså “stabila priser” i EMU-länderna, vilket ECB tolkar som att KPI ska stiga med cirka 2 procent per år. Men vad innebär egentligen penningpolitik? Så här beskriver ECB det:

Centralbanken styr ekonomins “temperatur” genom att påverka räntan. Du kan tänka dig att Lagarde har en spak att dra i – på samma sätt som finansministern kan styra ekonomin genom att justera skatter, transfereringar och offentlig konsumtion. Om priserna stiger för snabbt kan Lagarde sänka temperaturen genom att höja räntan. Höga räntor får hushållen att konsumera mindre, och företag tenderar att investera mindre när det blir dyrt att låna pengar. I svåra tider kan Lagarde i stället sänka räntan för att öka efterfrågan i ekonomin.

Men hur fungerar detta i praktiken? Även om det kan verka komplext är grundprinciperna ganska enkla. En viktig insikt är mängden pengar i samhället (som är avgörande för prisnivån, se Avsnitt 17.7) bestäms av både Centralbanken och de vanliga affärsbankerna. Nordea och Swedbank kan med andra ord skapa pengar.

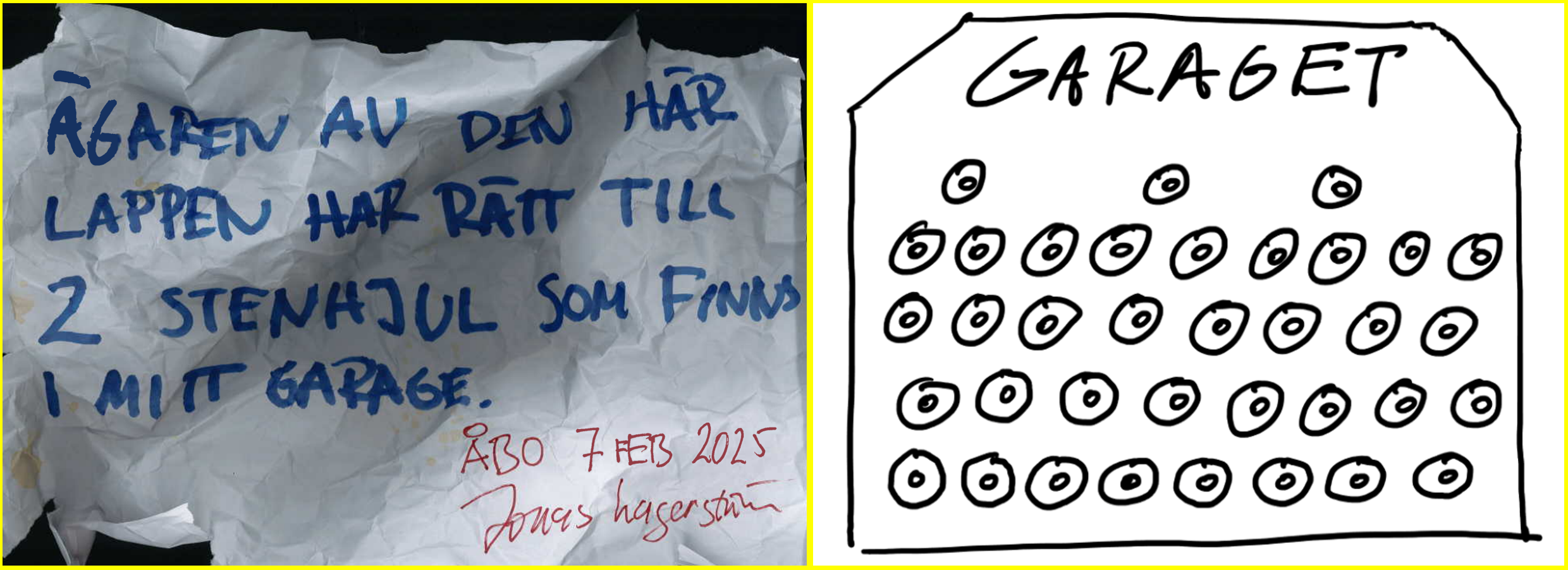

Tänk tillbaka på stenhjulen på stillahavsön Yap för att förstå hur banker skapar pengar. Kommer du ihåg vad jag gjorde?

I stället för att släpa med mig stenhjulen på min shoppingrunda, så betalade jag med en lapp. Den som fick lappen kunde i sin tur betala med lappen när hon eller han vill köpa något - eller när som helst komma hem till mitt garage och växla lappen mot sina stenhjul. Men det är sällan någon vill hämta ut sina hjul; oftast ligger de bara där i garaget och samlar damm. Det innebär att jag hypotetiskt skulle kunna ta några av stenhjulen och handla för dem - även om de egentligen tillhör någon annan.

Det här är exakt vad banker gör. Tänk dig att du är chef för Swedbank. Din affärsidé är briljant. Många människor vill spara sina pengar i banken och accepterar en sparränta på 1 procent. Som bankchef inser du att det är osannolikt att alla sparare tar ut sina pengar samtidigt – så de insatta sparpengarna behöver inte samla damm nere i valvet. Det vimlar ju av folk som vill låna pengar! Och banken kan ta bra betalt av låntagarna. Frågan blir: Hur stor del av de insatta pengarna törs du låna ut? Ju mer du lånar ut, desto större vinst gör banken (eftersom låntagarna betalar högre ränta än du ger till spararna). Å andra sidan: Ju mer du lånar ut, desto större risk att valvet är tomt om många sparare, mot alla odds, plötsligt vill ta ut sina pengar.

ränta är priset du får för att låna ut dina pengar

centralbanken är statens eller det ekonomiska områdets bank, ansvarig för att hantera valutasystemet och upprätthålla valutans stabilitet

Europeiska centralbanken (ECB) ansvarar för penningpolitiken inom euroområdet

penningpolitik är när centralbanken reglerar penningmängden och räntorna för att påverka den totala efterfrågan; stram penningpolitik används under en högkonjunktur, medan expansiv penningpolitik används under en lågkonjunktur

styrräntan är den ränta som bankerna betalar när de lånar pengar av centralbanken; den styr vilka räntor som bankerna i sin tur sätter för företag och privatpersoner som vill spara eller låna pengar och är därför centralbankens viktigaste penningpolitiska verktyg

kassakrav syftar till att balansera pengamängden på marknaden och stabilisera räntorna; varje bank måste behålla en del av sina medel hos centralbanken

Vad gör Swedbank om valvet är tomt? Om Swedbank har lånat ut för mycket pengar kan banken låna från Christine Lagarde på centralbanken. Den ränta som Swedbank betalar när de lånar från ECB kallas för styrräntan. Styrräntan blir därför Lagardes viktigaste verktyg för att påverka hur “aggressivt” Swedbank och de andra bankerna lånar ut pengar. Föreställ dig att styrräntan är 500 procent. Tror du inte att en sådan hög styrränta gör Swedbank mer försiktig med sin utlåning? Om Lagarde däremot sänker styrräntan och gör det billigt för bankerna att låna pengar, kommer Swedbank att ta större risker och låna ut mer. I ett sådan fall blir det ju inte så farligt om valvet ibland är tomt.

Styrräntan påverkar på så sätt vilken ränta du får när du sparar eller lånar pengar. Marknaden för banklån fungerar precis som vilken marknad som helst: När många säljare vill bli av något (till exempel om fler banker erbjuder banklån när styrräntan är låg), blir priset lägre - här blir det alltså billigare för dig att ta till exempel ett studielån. Om Lagarde i stället höjer styrräntan, kommer färre banker våga låna ut pengar, vilket gör att det blir svårare och dyrare för dig att låna pengar till exempelvis ett bostadsköp.

I praktiken har centralbankerna också andra penningpolitiska verktyg. De kan exempelvis reglera mer formellt hur “aggressivt” en bank får låna ut pengar. Genom så kallade kassakrav reglerar centralbanken hur stor andel av de insatta pengarna hos Swedbank som banken måste hålla kvar. Höga kassakrav innebär alltså att bankerna inte får låna ut lika mycket pengar, vilket leder till högre räntor. Centralbankerna kan också påverka mängden pengar i samhället genom att köpa och sälja finansiella tillgångar. Om Lagarde exempelvis säljer värdepapper för 100 miljarder euro, får köparna värdepapper och Lagarde får 100 miljarder euro som hon kan stoppa undan. Denna åtgärd minskar mängden pengar i EMU-området och dämpar ekonomin.

Det som händer på ECB i Frankfurt påverkar alltså din vardag. Det är därför inte så konstigt att Christine Lagarde varje år röstas fram som en av världens absolut mäktigaste kvinnor (Forbes ranking 2025 här).

Trollkarlen från Oz

I slutet av 1800-talet plågades USA av deflation. Under perioden 1880–1896 sjönk prisnivån med 23 procent. Denna deflation drabbade vanligt folk hårt, särskilt bönder och industriarbetare som hade lånat pengar. Vinnarna var banker och rika amerikaner med stora besparingar. [Varför? Tänk så här: Under hyperinflationen i Tyskland förlorade spararna allt, medan de med stora skulder enkelt kunde betala av dem - alltså måste motsatsen gälla vid deflation].

För att bekämpa deflationen borde man enligt ekonomisk teori få ut mer pengar i ekonomin. Problemet var bara att mängden dollar, enligt lag, var knuten till mängden guld i landet. Varje sedel och mynt skulle alltid kunna växlas mot en viss mängd guld. Eftersom mängden guld i USA var begränsad, var det därför omöjligt för politikerna att skapa mer pengar. Oppositionen föreslog därför att man skulle slopa den snäva kopplingen till guld och istället tillåta att pengar kunde växlas in mot både guld och silver. På så sätt skulle man kunna öka mängden pengar i samhället och därmed bli av med deflationen.

Allt det här är vad filmen Trollkarlen från Oz handlar om. Här berättas om Dorothy från Kansas, som rycks upp av en tornado och hamnar i det magiska landet Oz. Dorothy (som i historien får representera traditionella amerikanska värden) får veta att den ende som kan hjälpa henne hem är Trollkarlen (den sittande republikanske presidenten) i Smaragdstaden (Washington). Vägen dit är av guld (vilket symboliserar pengarnas koppling till guldet). Hon får sällskap av Fågelskrämman (bonden), Plåtmannen (industriarbetaren) och Lejonet (Demokraternas presidentkandidat). I Smaragdstaden är allt grönt (pengarnas färg i USA), och Dorothy upptäcker att Trollkarlen är en bedragare. Trots detta får berättelsen ett lyckligt slut när hon upptäcker den magiska kraften i sina silverskor (den nya penningpolitiken).

I verkligheten behöll republikanerna makten i USA, vilket resulterade i att kopplingen mellan pengar och guld upprätthölls. Problemet med deflationen löste sig ändå när man i slutet av seklet upptäckte guld i Alaska. Med mer guld kunde myndigheterna öka mängden pengar i samhället - och deflationen försvann. Under perioden 1896–1910 steg prisnivån i USA med 35 procent.

18.2 Phillipskurvan

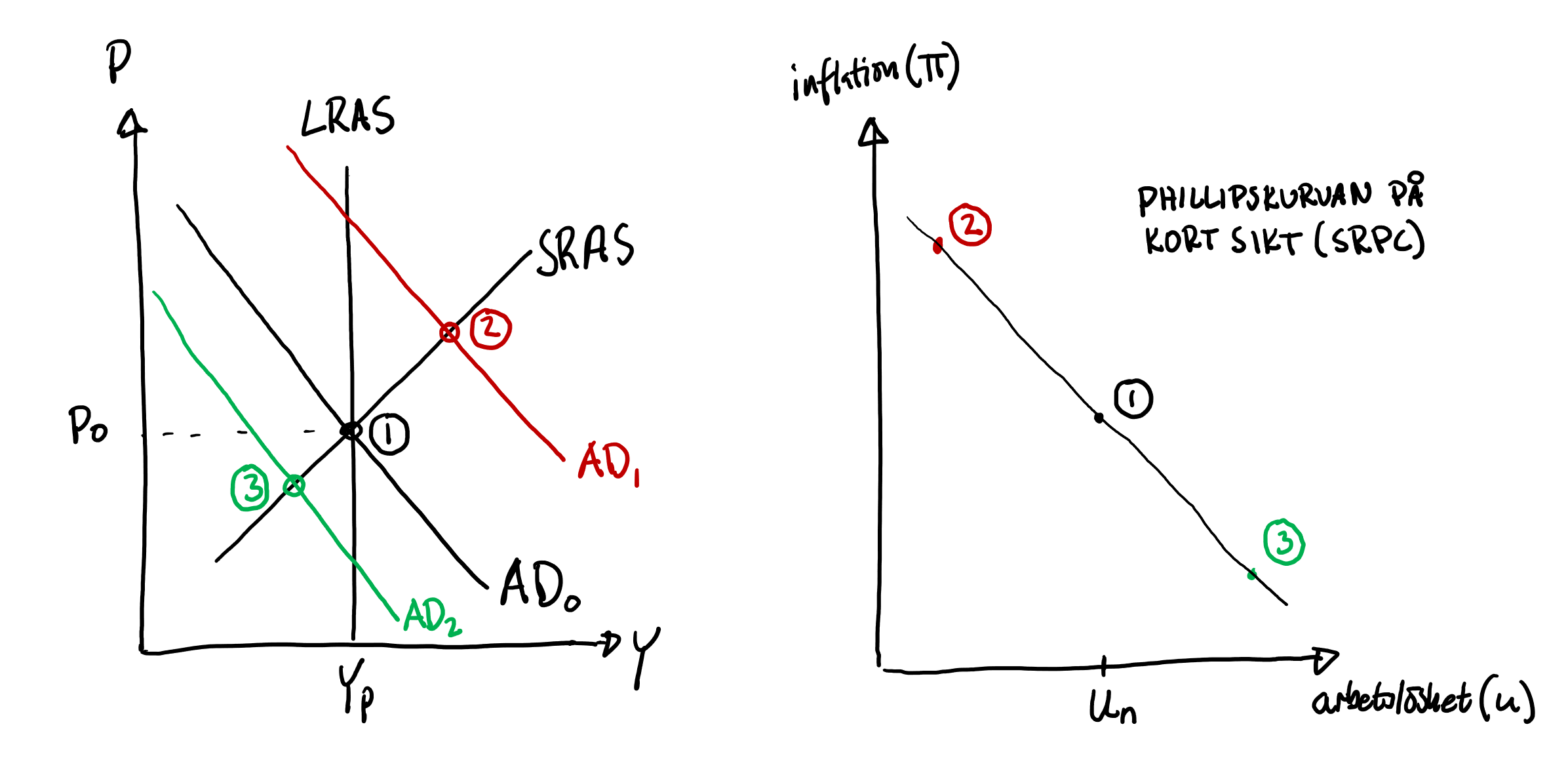

Nu är vi redo att knyta ihop säcken och visa hur penningpolitik påverkar ekonomin. Det kortsiktiga sambandet mellan inflation och arbetslöshet framgår av följande figur:

Till vänster i figuren ser du AD-AS-modellen. Vi utgår från punkt 1, där vi befinner oss i långsiktig jämvikt. Till höger finns en ny typ av figur, där jag har inflationen på den vertikala axeln och arbetslösheten på den horisontella. I detta utgångsläge (punkt 1) är vi i långsiktig jämvikt - vilket innebär att vi varken befinner oss i hög- eller lågkonjunktur. All arbetslöshet vid denna tidpunkt är således “naturlig”; det här är den arbetslöshet som vi kan förvänta oss “i långa loppet”.

Tänk dig nu att centralbanken genomför expansiv penningpolitik, till exempel genom att Lagarde sänker styrräntan. Detta gör det billigare för vanliga banker att låna pengar från centralbanken, vilket gör att fler banker törs låna ut mer pengar. Ökat utbud på banklån pressar ner bankräntorna, vilket i sin tur får fler hushåll att konsumera (C↑) och fler företag att låna till stora investeringar (I↑). Den expansiva penningpolitiken får därför AD-kurvan att skifta åt höger. Som resultat får vi på kort sikt en högre prisnivå och ett högre BNP (se punkt 2 i figuren). Vad motsvarar detta i den högra grafen? Jo, vi ser att inflationen blir högre och arbetslösheten lägre.

Vad skulle hända om centralbanken i stället bedriver en stramare penningpolitik? I så fall gör Lagarde det dyrare för bankerna att låna pengar från centralbanken, vilket leder till att bankerna i Finland blir mer försiktiga när det gäller att låna ut pengar. Detta resulterar i högre räntor och fallande AD. På kort sikt faller både prisnivån och BNP enligt AD-AS-modellen (punkt 3). I den högra figuren motsvaras detta av lägre inflation och högre arbetslöshet.

Titta på denna Phillipskurva (eng. Short Run Phillips Curve, SRPC). Vad betyder den här kurvan i praktiken? Jo, kurvan visar att det finns ett samband mellan inflation och arbetslöshet på kort sikt. När William Phillips upptäckte sambandet 1958 väckte det stor uppståndelse. Han visade att varje land kan välja mellan inflation och arbetslöshet, lite som en smörgåsbord där man kan välja den kombination som man tycker är bäst.

Anser du att hög arbetslöshet är det största ekonomiska problemet? I så fall bör den ekonomiska politiken riktas in mot att styra ekonomin till punkt 2 i Figur 18.1. Genom expansiv finans- och penningpolitik kan du sänka arbetslösheten under den naturliga nivån. Nackdelen med detta alternativ är att vi får stå ut med högre inflation, men det kanske det är värt om du nu tycker att hög arbetslöshet är det stora problemet.

Tillhör du i stället dem som ser hög inflation som det stora hotet mot samhällsekonomin? I så fall bör du styra ekonomin mot punkt 3 i figuren. Tack vare en stram finans- och penningpolitik kommer inflationen att bli låg. Nackdelen här är att arbetslösheten blir högre, men du sa ju just att du tyckte att hög inflation var det största hotet.

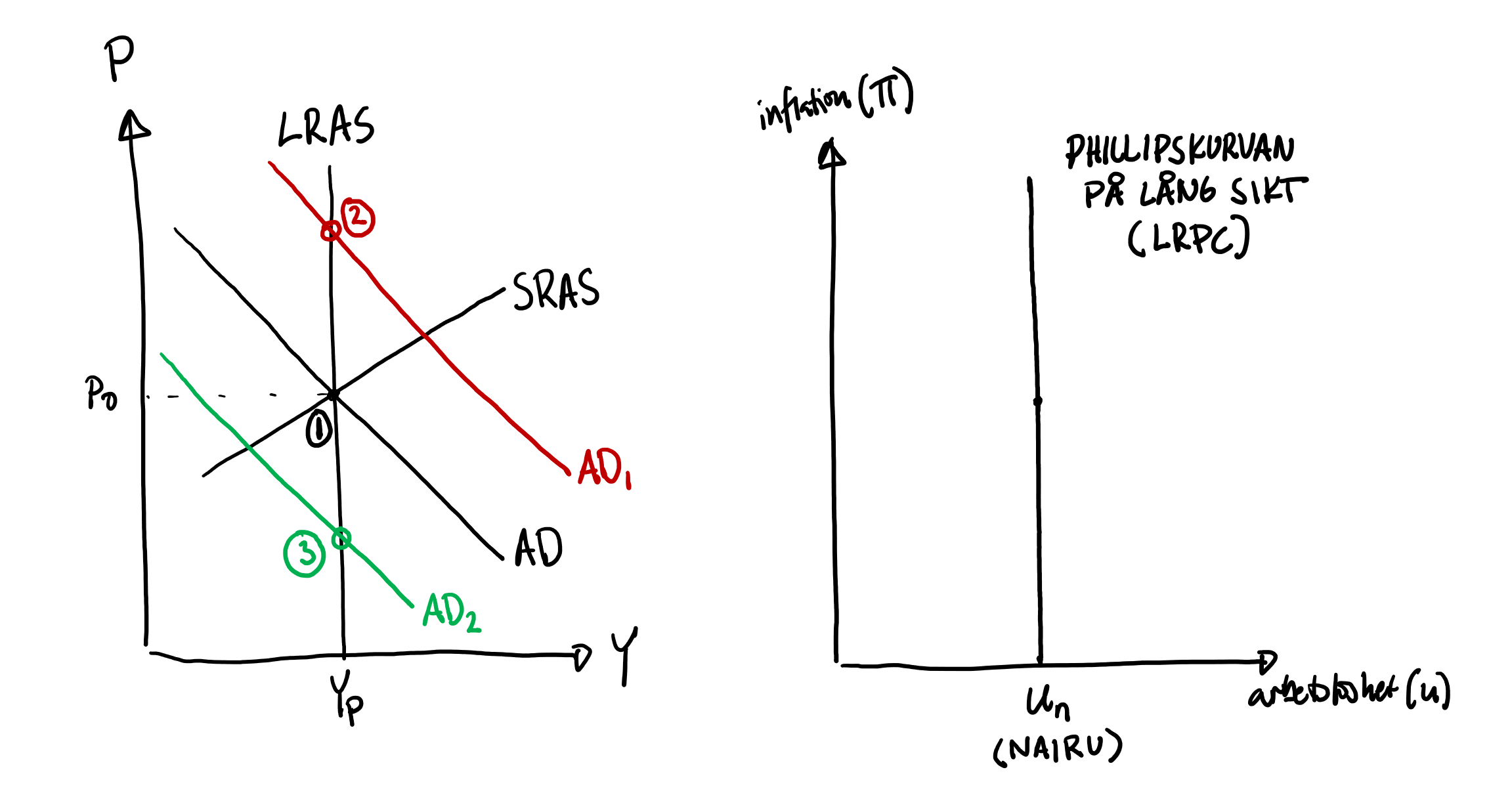

Men verkar inte detta lite för bra för att vara sant? På lång fanns det ju enligt AD-AS-modellen inget samband mellan prisnivån och BNP. Kan det då verkligen finns ett samband mellan inflation och arbetslöshet? Svaret är nej. Här ser du det långsiktiga sambandet mellan inflation och arbetslöshet:

Vi vet att vi genom expansiv politik kan föra landet in i högkonjuktur på kort sikt. Men på lång sikt återgår ekonomin till den potentiella BNP-nivån (från punkt 1 till punkt 2 i figuren ovan). Det innebär att den expansiva politiken endast tillfälligt kan sänka arbetslösheten. På längre sikt kommer arbetslösheten att återgå till den naturliga nivån. Det enda vi uppnår på lång sikt med vår expansiva politik är högre priser och högre inflation. Det innebär att den långsiktiga Phillipskurvan (eng. Long Run Phillips Cure, SRPC) är vertikal. Att använda expansiv finans- eller penningpolitik för att trycka ner arbetslösheten under den naturliga nivån leder i längden endast till att inflationen accelererar. Därför kallas den naturliga arbetslösheten ibland för NAIRU (Non-accelerating-inflation-rate-of-unemployment).

Phillipskurvan säger att när arbetslösheten sjunker så stiger inflationen och vice versa; sambandet gäller troligen endast på kort sikt

naturlig arbetslöshet är en teori som går ut på att samhället på sikt alltid dras till en viss arbetslöshet (NAIRU); om politikerna sänker arbetslösheten under denna nivå kan det leda till överhettning då lönerna och priserna stiger snabbt; här kan du läsa mer

18.3 Betydelsen av trovärdighet

Modern makroekonomi handlar till stor del om att påverka människors förväntningar. Vi ska snart se hur Venezuela ska bära sig åt för att få ner inflationen och rädda landet. Men först några liknelser!

1. Odysseus måste segla förbi sirenernas ö. Odysseus är på väg hem efter flera år i krig. Han måste bara ta sig förbi sirenernas ö. Sirenerna, havsnymfer, sjunger så vackert att sjömän blir galna och hoppar i havet, där de dränks. Odysseus inser att hans enda chans är att binda sig vid masten, medan hans besättning stoppar vax i öronen. På så sätt klarar de sig helskinnande hem. Odysseus överlevde genom att begränsa sin frihet; han blev mäktig genom att ge upp sin makt.

2. Flygplanskapningar. I september 1972 kapade högerextrema kroater ett flygplan mellan Göteborg och Stockholm. Deras krav var att sju morddömda landsmän skulle friges och att planet skulle flyga dem till friheten i Spanien, tillsammans med en halv miljon kronor i kontanter. Den svenska regeringen accepterade terroristernas krav, trots att de alltid sagt att de aldrig skulle förhandla med terrorister. Tanken på 90 döda svenskar blev för mycket. På kort sikt blev det ett lyckligt slut. På lång sikt skickade politikerna en farlig signal till alla världens terrorister att det lönar sig att kapa flygplan.

3. Utbildning vid Åbo Akademi. En stor del av universitetens intäkter beror på hur det går för studenterna. Till exempel får ÅA cirka 500 euro varje gång en student klarar en kurs. Summan ökar rejält om studenten dessutom följer den rekommenderade studietakten. Dessa ekonomiska incitament är tänkta att sporra universiteten att ordna bra utbildningar.

Men nästan alla reformer har obehagliga bieffekter. Ser du faran med att ÅA får pengar varje gång en student klarar en kurs? Om alla 250 på den här kursen klarar tentan får ÅA runt 125 000 euro. Det skulle göra mig populär hos min chef (och dessutom slipper jag rätta omtentor och göra studenter besvikna).

Som lärare vet jag att goda resultat på den här kursen hjälper dig i resten av studierna. Jag vet också att arbetsgivarna uppskattar att du behärskar ämnet. Det är därför som jag alltid betonar att det är viktigt att satsa på sina studier. Problemet är dock att jag inte är trovärdig. Varför? Jo – för ni inser att jag har allt att vinna på att göra en enkel tentamen så att alla klarar sig.

Eftersom tentan sannolikt blir enkel är det egentligen rationellt att inte plugga särskilt mycket. Slutresultatet kan därför bli att ingen pluggar och att ingen lär sig något – men att alla ändå klarar kurserna med lysande vitsord. På kort sikt blir det ett lyckligt slut för oss alla. Men vad händer nästa termin eller den första dagen ute i arbetslivet?

Problemet vid både flygkapningen och inom utbildningen var att politiken inte var trovärdig. Terroristerna visste att politikerna i skarpt läge skulle ge efter för kraven, och studenterna visste att Jonas Lagerström skulle vika ner sig. Men Odysseus överlevde ju mötet med sirenerna! Kan vi använda hans lärdomar?

Tänk dig att kursen i stället examineras av en ökänd professor från Harvard. Ryktet säger att han är helgalen och njuter av att underkänna studenter. Dessutom har professorn bundit sig vid masten: tentan rättas av en dator som endast Finlands president har tillträde till. Att släppa igenom studenter som inte uppfyller lärandemålen är därför fysiskt omöjligt. Enligt teorin om trovärdighet skulle detta kursupplägg få dig att plugga mer. Många timmar av studier leder troligen till ett högt vitsord. En bra start på studierna hjälper dig att klara resten av utbildningen - vilket i sin tur leder till framgångar i arbetslivet.

Allt detta sker tack vare den vidrige professorn. På samma sätt kanske en omutbar politiker kan övertyga terrorister om att det är lönlöst att kapa flygplan? Och inom penningpolitiken kanske en stenhård centralbankschef - utan kopplingar till kortsiktiga politiska intressen - kan övertyga människor om att inflationen faktiskt kommer att hållas nere?

18.4 Oberoende centralbanker

Du utses härmed till president i ett litet land där du själv får styra penningpolitiken. Från dina studier i nationalekonomi kommer du ihåg att hög inflation är problematiskt. I ditt installationstal deklarerar du därför stolt:

»Inflationen ska bli 0 procent!«

Invånarna i landet litar på dina vackra ord. Eftersom de inte förväntar sig någon inflation går de med på små nominella lönehöjningar och Fabbe i kaféet lämnar sina priser oförändrade.

Men efter ett tag blir frestelsen för stor. Du kommer ju ihåg att expansiv penningpolitik kan leda till högkonjunktur. Du sänker därför styrräntan (samt sänker kassakraven och köper finansiella tillgångar), vilket gör att den aggregerade efterfrågan stiger. På kort sikt ökar inkomsterna och arbetslösheten faller – men inflationen börjar också stiga.

I praktiken förstår de flesta att politiker har svårt att motstå frestelsen att använda expansiv penningpolitik. Risken är därför stor att de “för säkerhets skull” kräver stora nominella lönehöjningar. På samma sätt gör Fabbe rätt i att höja sina priser. Lärdomen är följande: Förväntningarna om inflation blir en självuppfyllande profetia. Om du tror att det blir inflation så blir det inflation!

Här har du förklaringen till varför många centralbanker numera är oberoende. Det är nationalekonomer – inte politiker – som bestämmer hur hög räntan ska vara. Ingen politiker kan säga åt Christine Lagarde vad hon ska göra med räntan i EMU-området; hon har full frihet att göra precis vad hon vill av sina 8 år och kan inte avskedas även om politikerna är missnöjda.

Att centralbanken är oberoende har visat sig leda till lägre inflation – vilket är bra för oss alla. Men hur ska den fördelen vägas mot nackdelen att väljarna inte direkt kan påverka vem som styr räntan? Kritiker menar att det är orimligt att nationalekonomerna har fått ett så stort inflytande. Vad tycker du?

USA får ner inflationen 1981

1970-talet var en svår tid i USA, präglad av Watergate och Vietnam-kriget. Ett ytterligare problem var den höga inflationen. Varje år steg den allmänna prisnivån med 5-15 procent. Inflationen ledde till stora kostnader för amerikanerna, och det blev allt tydligare att inflationen måste ner.

För att hantera problemet utsåg presidenten Paul Volcker till centralbankschef. Volcker hade byggt sin karriär på ett starkt motstånd mot inflation. I tal efter tal hade han gjort klart att han som centralbankschef inte skulle bry sig ett dugg om arbetslösheten i USA steg.

»Tiden då centralbanken räddar USA ur lågkonjunkturer är för evigt förbi!« dundrade han.

Det här hade i och för sig centralbankschefer alltid sagt, men när krisen kom brukade de alltid ge efter. Med Volcker var det annorlunda. Han var känd för att vara hänsynslös. Vissa kritiker menade till och med att han njöt av att se människor bli arbetslösa.

Volcker inledde nu arbetet med att bekämpa inflationen genom att chockhöja styrräntan. Bankerna följde efter med att höja sina räntor. Plötsligt blev det dyrt att låna pengar och lönsamt att spara. Den aggregerade efterfrågan föll, vilket dämpade priserna. Problemet var att USA också kastades ner i en lågkonjunktur och arbetslösheten steg kraftigt.

Vanligtvis hade makthavarna backat i en sådan situation och gett efter för protesterna. Men denna gång var det annorlunda. Amerikanerna insåg snart att Volcker faktiskt menade allvar – han skulle verkligen inte rädda dem ur lågkonjunkturen genom att återgå till en mer expansiv politik. När amerikanerna slutligen förväntade sig en låg inflation så blev inflationen också låg. Det krävdes visserligen en lågkonjunktur för att knäcka inflationsförväntningarna, men krisen blev kortare och mildare än kritikerna hade befarat.

Trump pressar centralbanken

“Jerome, you are, as usual, too late. You have cost the USA a fortune and continue to do so. You should lower the rate by a lot. Hundreds of billions of dollars are being lost and there is no inflation.”

- President Donald Trump attackerar FED-chefen Jerome Powell

De senaste månaderna har president Trump ökat kritiken mot den amerikanska centralbanken och dess chef Jerome Powell. Problemet, enligt Trump, är att styrräntan borde sänkas mycket mer än vad centralbanken hittills har gjort. I följande klipp lär du dig mer om konflikten - och vad den kan betyda för världsekonomin på sikt:

Så kan Venezuela knäcka inflationen

Vilka råd skulle du ge makthavarna i dagens Venezuela? För det första måste myndigheterna sluta att finansiera sina underskott genom att trycka pengar. De behöver troligen även höja styrräntan för att minska mängden pengar som bankerna kan skapa. När det finns mindre pengar kommer räntan att stiga. Risken är att detta ytterligare dämpar efterfrågan och förvärrar krisen på kort sikt. Men så snart inflationsförväntningarna går ner kommer priserna och inflationen att falla, BNP att återgå till sin potentiella nivå och arbetslösheten till den naturliga nivån.

Svårigheten ligger i är att människorna i Venezuela saknar förtroende för sina politiker. Anta att landets president håller ett tv-tal där han säger:

»Inflationen de senaste åren har varit en miljon procent per år. Nu har vi insett att det nog inte var så bra. Nästa år kommer inflationen därför att bli 0 procent.«

Hur kommer människorna i Venezuela att reagera? Min gissning är att de kommer att säga nånting i den här stilen:

»Jo, jo… så säger ni alltid (malditos idiotas!) och sen stiger priserna ändå med en miljon procent! Jag tänker därför även i framtiden kräva minst en miljon procent i nominell lönehöjning och jag tänker fortsätta att höja alla priser i min butik.«

Risken är därför överhängande att Venezuela måste genomgå en djup och långvarig lågkonjunktur – ett stålbad – innan befolkningen övertygas om att inflationen faktiskt kommer att hållas nere. Den stora utmaningen för Venezuela blir att skapa ett samhälle som befolkningen har förtroende för.

I praktiken har det visat sig vara mycket svårt att förändra människors förväntningar, och det kan bli mycket kostsamt på kort sikt. Om en skola vill få bukt med betygsinflationen och enbart ge godkänt åt elever som uppfyller kunskapskraven kan det på kort sikt resultera i att många blir underkända. Att vara den första justitieminister som inte förhandlar med terrorister kan på kort sikt resultera i ett blodbad. Precis som inom ekonomisk politik blir effekterna på kort sikt ofta helt andra än de långsiktiga konsekvenserna av en åtgärd.

18.5 Keynes och den moderna makroekonomin

John Maynard Keynes revolutionerade synen på ekonomisk politik när han på 1930-talet förespråkade att staten skulle styra ekonomin med hjälp av finans- och penningpolitik. Vi har nu sett att denna politik påverkar reala variabler, såsom köpkraft och arbetslöshet, endast på kort sikt. På längre sikt påverkar den däremot endast nominella variabler som priser och löner.

Du har också lärt dig att förväntningar är avgörande inom makroekonomin. Vissa makroekonomer menar att människor är rationella. Detta skulle innebära att du inte bara reagerar på hur det har varit utan också är kapabel att använda all tillgänglig information för att förutspå framtiden. Vad skulle du till exempel göra om du var helt säker på att Largarde i morgon kommer att skapa en inflation på 30 procent? Kanske hoppas hon att euroländerna ska luras in i glödande högkonjunktur så att hon får avsluta sin karriär med strålande tider?

Jo, förmodligen skulle du omedelbart använda denna information när du förhandlar om löner och sätter priser. Om alla är lika begåvade och rationella som du, kommer alla priser och löner att direkt öka med 30 procent - men varken BNP eller arbetslösheten påverkas ens på kort sikt.

Dessa monetarister argumenterar för att det oftast är lönlöst för staten att försöka styra konjunkturerna. De menar att politiken i stället bör fokusera på att hålla inflationen på en låg nivå, och att den ekonomiska politiken ska inrikta sig på att förbättra de långsiktiga utsikterna för ekonomin. Sådan utbudspolitik handlar ofta om att få ner den naturliga arbetslösheten och genomföra reformer som får fart på den ekonomiska tillväxten i landet.

Övningsuppgifter

I det här kapitlet har du lärt dig mer om hur inflationen kan bekämpas med ekonomisk politik. Här nedanför finns några case där du får använda dina kunskaper i praktiken. Tryck på Show Answers när du vill att datorn ska rätta dina svar. Lycka till!

Kampen mellan Keynes och klassikerna

Den moderna makroekonomin föddes 1936 när John Maynard Keynes lanserade ett helt nytt sätt att se på samhällsekonomin. I stället för att lita på marknaden, som de klassiska ekonomerna gjorde, hävdade Keynes att staten måste ta en mycket mer aktiv roll i samhällsekonomin. Kampen mellan dessa två läger har präglat samhällsekonomin och den ekonomiska politiken allt sedan dess.

- ECB har som mål att inflationen i EMU-området ska ligga kring .

- Om ECB höjer styrräntan leder det på kort sikt till och .

- Den naturlig arbetslösheten består av summan av friktionsarbetslöshet, strukturell arbetslöshet och .

- Om den amerikanska centralbanken FED köper stora mängder finansiella tillgångar blir effekten på kort sikt troligen att räntorna , att BNP , att arbetslösheten och att inflationen .

- Arbetslösheten i Europa har under efterkrigstiden nästan alltid varit högre i Europa än i USA. Ge tre trovärdiga förklaringar till varför jämviktsarbetslösheten kan ha varit högre i Europa än i USA.

- Ge tre konkreta exempel på utbudspolitik.

- Att staten höjer skatterna leder enligt den kortsiktiga Phillipskurvan till att .

- Anledningen till att ECB har höjt styrräntan kraftigt de senaste tre åren är för att .

- Effekten av expansiv penningpolitik på kort sikt är .

- I kampen mellan Keynes och klassikerna håller jag på . Skriv ner 3 meningar där du sammanfattar “motståndarsidans” bästa argument.

- Läs kapitlet.

- Utgå här från Figur 18.1; Högre räntor minskar C och I, vilket innebär att AD-kurvan skiftar åt vänster. Effekten blir lägre BNP och lägre prisnivå. Motsvarande i Phillipskurvan blir att vi rör oss längs kurvan så att det blir högre arbetslöshet och lägre inflation. Var beredd på tenten att visa och förklara Philippskurvan.

- Läs kapitlet.

- När amerikanska centralbanken Federal Reserve (“Fed”) köper värdepapper så kommer det ut mer pengar i samhället, vilket sänker räntorna (nu finns det ett större utbud av pengar att låna, vilket sänker priset på dessa lån). Lägre räntor gör att AD skiftar åt höger, vilket gör att BNP ökar (enligt AD-AS) och att arbetslösheten faller och inflationen stiger (enligt Phillipskurvan).

- Inled med att förklara att jämviktsarbetslösheten består av friktions-, strukturell och klassisk arbetslöshet. Skriv sedan några meningar där du ger tänkbara förklaringar till varför dessa varit högre i Europa än i USA. Kanske är européerna mindre benägna att flytta dit jobben finns? Kanske är det svårare att skola om sig i Europa än i USA? Kanske ersättningssystemen varit mer generösa i Europa, vilket gjort att man inte behöver ta de lediga jobb som faktiskt finns? Kanske är det vanligare med höga ingångslöner hos oss (kanske för att facket är starkare, lagstiftningen tuffare, fler företag har insett idén med effektivitetslöner)?

- Utbudspolitik handlar om att fokusera på utbudssidan av ekonomin, det vill säga att försöka höja den potentiella BNP-nivån och att sänka jämviktsarbetslösheten. I ditt svar kan du alltså ta upp rekommendationer från tillväxtteorierna samt ge förslag om hur man får ner den naturliga jämviktsarbetslösheten.

- Höjda skatter gör att vi från punkt 1 till punkt 3 i Figur 18.1 på kort sikt.

- Att ECB höjer styrräntan innebär också att vi går från punkt 1 till punkt 3 i Figur 18.1 på kort sikt.

- Expansiv penningpolitik sätter fart på ekonomin; lägre räntor tar oss på kort sikt från punkt 1 till punkt 2 i Figur 18.1.

- Titta på åtminstone en av filmerna och försök att förstå på djupet vad det handlar om. Ytterst tycker jag att det handlar om synen på marknaden vs politik. Om du misstror marknaden men tror på politiker, så kanske du lutar åt Keynes (och omvänt)?

Makten över pengarna

Under efterkrigstiden har vissa centralbanker varit politiskt styrda men andra har varit mer oberoende. Vissa menar att oberoende centralbanker leder till lägre inflation.

- Figuren ovan visar att länder med mer oberoende centralbanker i genomsnitt har haft inflation än länder med mer politiskt styrda centralbanker.

- Varför skulle politiskt styrde centralbanker leda till högre inflation? En YLE-artikel om kampen mellan president Trump och centralbankschefen Powell kan du läsa här.

- Att centralbanker ska vara oberoende är dock långt ifrån självklart. Ge ett argument emot att centralbanker ska vara oberoende.

- Läs kapitel 18.4. Kom ihåg att det är en stor fråga: Ska vanligt folk kunna påverka vem som styr penningpolitiken eller ska den makten överlämnas åt icke-valda nationalekonomer?

- Läs kapitel 18.4.